© Libro N° 13774. La Bolsa

Real. Mason, AEW. Emancipación.

Abril 26 de 2025

Título Original: © La Bolsa Real. AEW Mason

Versión

Original: © La Bolsa Real. AEW

Mason

Circulación conocimiento libre, Diseño y edición digital de Versión

original de textos:

https://www.gutenberg.org/ebooks/75944

Licencia Creative Commons:

Emancipación Obrera utiliza una

licencia Creative Commons, puedes copiar, difundir o remezclar nuestro

contenido, con la única condición de citar la fuente.

La Biblioteca Emancipación Obrera es un

medio de difusión cultural sin fronteras, no obstante los derechos sobre los

contenidos publicados pertenecen a sus respectivos autores y se basa en la

circulación del conocimiento libre. Los Diseños y edición digital en su mayoría

corresponden a Versiones originales de textos. El uso de los mismos son

estrictamente educativos y está prohibida su comercialización.

Autoría-atribución: Respetar la autoría del texto y el nombre de los

autores

No comercial: No se puede utilizar este trabajo

con fines comerciales

No derivados: No se puede alterar, modificar o

reconstruir este texto.

{kind=link}

https://i.pinimg.com/736x/93/a8/77/93a8772669d42c6f346bfe4d3b91b37b.jpg

Portada E.O. de Imagen original:

https://www.gutenberg.org/ebooks/75944

© Edición, reedición y Colección Biblioteca Emancipación: Guillermo Molina

Miranda

LEAMOS SIN

RESERVAS, ANALICEMOS SIN PEREZA Y SOMETAMOS A CRÍTICA TODA LA CULTURA

LA BOLSA REAL

AEW Mason

La Bolsa Real

AEW Mason

Título : La Bolsa Real

Una nota con motivo del bicentenario de la Royal Exchange Assurance

Autor : AEW Mason

Fecha de lanzamiento : 23 de abril de 2025 [eBook n.° 75944]

Idioma : Inglés

Publicación original : Londres: Royal Exchange, 1920

Créditos : Alan, deaurider y el equipo de corrección de pruebas

distribuidas en línea en https://www.pgdp.net (este archivo se produjo a partir

de imágenes proporcionadas generosamente por The Internet Archive)

LA BOLSA REAL

LA BOLSA REAL, LONDRES.

LA

BOLSA REAL

NOTA CON MOTIVO DEL

BICENTENARIO DE LA

REAL GARANTÍA DE CAMBIO

POR

AEW MASON

REAL BOLSA

DE LONDRES

1920

CONTENIDO.

PARTE I.—LA CASA.

CAPÍTULO I.

Sir Thomas Gresham

y el Primer

Intercambio Real

CAPÍTULO II.

El Gran Incendio y

el Segundo

Intercambio Real

CAPÍTULO III.

La Tercera Bolsa

Real

————

PARTE II.—EL

NEGOCIO.

CAPÍTULO IV.

La burbuja de los

Mares del Sur y el nacimiento de la

Royal Exchange

Assurance Corporation

CAPÍTULO V.

Sobre la garantía

CAPÍTULO VI.

Algunos detalles

varios

CAPÍTULO VII.

La Corporación

LISTA DE ILUSTRACIONES.

|

La Bolsa Real |

|

|

PÁGINA |

|

|

La primera bolsa real |

|

|

La Segunda Bolsa Real |

|

|

Interior de la Segunda Bolsa Real |

|

|

La destrucción de la Segunda |

|

|

Periódico de la burbuja de los mares del Sur, 1720 |

|

|

El Segundo Intercambio Real: Prueba del |

PARTE I.

LA CASA.

[Pág. 11]

CAPÍTULO I.

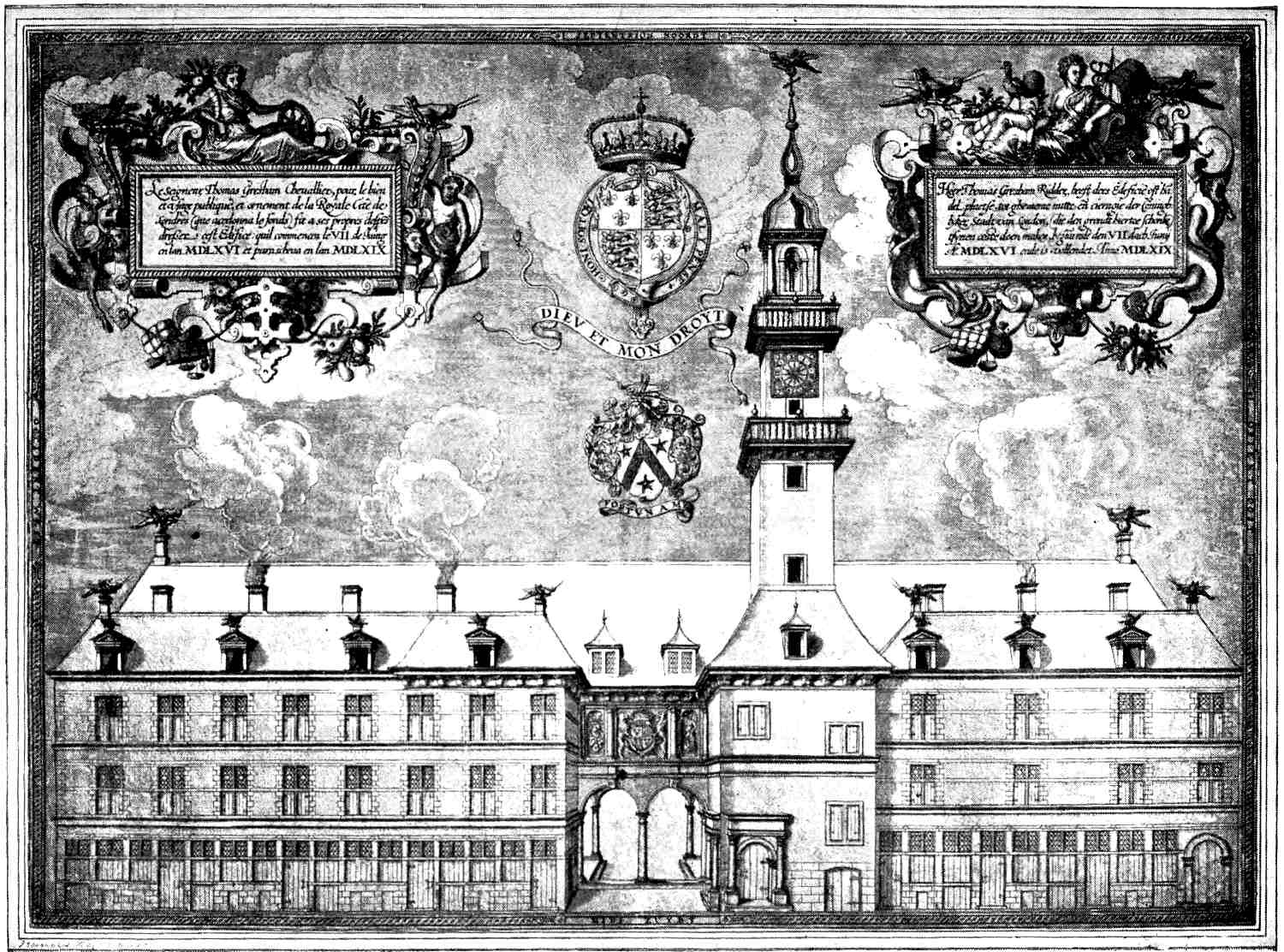

SIR THOMAS GRESHAM Y EL PRIMER INTERCAMBIO REAL.

OhLa tarde del 23 de enero de 1571, la reina Isabel II salió de su

palacio de Somerset House para cenar con Sir Thomas Gresham en su elegante

mansión de Austin Friars. Acudió con gran pompa con sus trompeteros y

alabarderos, pero la visita no fue una señal de distinción tan grande como lo

sería en aquellos días. Para empezar, Sir Thomas era una persona de gran

importancia en el reino. Era miembro de la Compañía de Merceros, fundada en

1172; era el Agente Real en los Países Bajos, y tenía a Su Majestad en deuda

con él por otros importantes servicios. Había otra razón que no debía perderse

de vista en ninguna narrativa relacionada con la City de Londres. Las barreras

sociales, que[Pág. 12] Posteriormente, separarían la Ciudad de la Corte

durante casi un par de siglos, y aún no se habían erigido. Las guerras y el

arte militar han sido desde tiempos inmemoriales los grandes orígenes de las

divisiones sociales, y estos eran tiempos de paz. Diecisiete años aún faltaban

para que la Armada zarpara del puerto de La Coruña. Además, no existía el West

End. Los grandes nobles convivían con los grandes comerciantes, y estos últimos

gozaban de la misma estima social que durante los últimos cincuenta años.

La Reina se dirigía a inaugurar la nueva Bolsa de Sir Thomas Gresham y

cenaba con Sir Thomas Gresham a su derecha y, a su izquierda, el embajador

francés, Monsieur La Motte Fénélon, a quien debemos un relato de su

participación en la conversación de esa eminente mujer. No tenemos constancia,

para nuestra desgracia, de lo sucedido entre ella y Sir Thomas Gresham. Pero

sin duda ella le susurró su intención de dignificar su intercambio con el

epíteto de «Real», y sin duda él aprovechó la ocasión para adornar ciertos

pasajes de una carta que había...[Pág. 13] Tuve el honor de escribirle

desde Brujas: “El Stillyard ha sido el punto más importante en la ruina de este

vuestro reino y de los comerciantes del mismo”.

No debemos imaginarnos a Sir Thomas como excesivamente eufórico; el

edificio fue, sin duda, un gran acontecimiento en la historia de Londres y una

ayuda innegable para el comercio de Inglaterra. Ya se había debatido antes. Su

padre, Sir Richard Gresham, director de la Compañía Mercer y alcalde de

Londres, había abogado durante muchos años por la construcción de una Bolsa en

Londres, y a él se le debe atribuir el mérito de la idea original. Enrique

VIII, en el vigésimo sexto año de su reinado, envió cartas a la City

solicitando la creación de una nueva Bolsa en Leadenhall, pero la City la

rechazó por votación a mano alzada, prefiriendo que los comerciantes siguieran

reuniéndose para realizar sus negocios en los adoquines de Lombard Street.

Ahora, sin embargo, la Bolsa era una realidad. Se alzaba frente a Cornhill con

el gran saltamontes dorado del escudo de Sir Thomas Gresham encaramado en lo

alto de su alta torre. Pero la Bolsa no fue el fin de Sir Thomas.[Pág.

14] La política de Gresham no era más que un punto intermedio en el camino

hacia sus altas ambiciones. Debía ser uno de los medios por los cuales los

ingleses se convertirían en dueños de su propia ciudad y el pernicioso gobierno

de los lombardos, y sobre todo el de Stillyard, debía ser destruido.

El Stillyard fue, para la comprensión moderna, una de las instituciones

más extrañas que el mundo haya visto jamás. Se originó a partir de las deudas

de los primeros reyes ingleses y del dinero que los comerciantes alemanes del

Báltico, los Easternlings, como se les llamaba, podían proporcionarles. Estos

Easternlings o hombres del Emperador —esta última denominación con el tiempo

sustituyó a la anterior— eran los representantes en Inglaterra de la famosa

Liga Hanseática, y durante la mayor parte de los cinco siglos posteriores al

reinado de Eduardo el Confesor, utilizaron la incapacidad de Inglaterra para

financiar sus guerras en el continente y sus cruzadas en Oriente para asentar

un dominio absoluto sobre el comercio británico. Se establecieron con derechos

y privilegios que ningún inglés compartía con ellos; pagaban impuestos fijos;

tenían el monopolio.[Pág. 15] De la exportación de las materias primas más

valiosas, como la lana, y de la importación de los productos terminados más

valiosos. La historia temprana de este país ofrece numerosas pruebas

significativas del gran poder que ostentaban. Eran responsables del

mantenimiento de Bishopsgate, excepto de las bisagras, de las cuales era

responsable el obispo de Londres, y debido a esta obligación estaban exentos

del impuesto llamado "Murage", destinado al mantenimiento de las

murallas de la ciudad. En 1303, Eduardo I, al responder a una petición

presentada por el alcalde, los concejales y los plebeyos de la ciudad de

Londres, solicitando que se prohibiera a los lombardos residir en la ciudad,

actuar como intermediarios o comprar y vender al por menor, declaró que si los

ciudadanos gobernaban bien la ciudad, ningún extranjero podría residir ni

actuar en ella ni en sus territorios, salvo los comerciantes de las ciudades

hanseáticas. Estaban exentos, además, del servicio particular de vigilancia

contra los piratas que, desde el siglo XIII al XVI, infestaron el Canal y

el[Pág. 16] Desembocadura del Támesis. Esta exención es aún más notable

dado que los alemanes (otra de sus muchas denominaciones), al tener

prácticamente el monopolio del comercio marítimo, fueron los primeros en

beneficiarse de dicha vigilancia. La peligrosidad de estos piratas se comprende

fácilmente por el hecho de que cuando Enrique IV cruzó el Támesis desde

Queenborough, en Sheppey, hasta Leigh, en Essex, para escapar de una peste que

azotaba Londres, uno de sus barcos, con su equipaje y parte de su séquito, cayó

en manos de piratas, mientras que el rey escapó por poco de ser capturado. El

poder del astillero era, pues, formidable, y sus gobernadores lo habían rodeado

de tales precauciones y salvaguardas que lo hacían doblemente difícil de

destruir. Los miembros del astillero o astillero (la ortografía nunca fue una

ciencia exacta hasta hace muy poco) vivían, por ejemplo, según el plan

monástico. Ningún gremio, corporación o sindicato que haya existido jamás

estableció un límite tan estricto al número de sus miembros. Sus grandes patios

y edificios se alzaban sobre la orilla del Támesis, donde hoy se alzan los

arcos de la[Pág. 17] El Ferrocarril del Sureste transportaba las líneas

hasta la estación de Cannon Street. Inicialmente se conocían como

"Stapelhof", la Casa Stapel; este nombre se contrajo a

"Staelhof"; el Staelhof, a su vez, se anglicanizó a

"Stilliards", y luego, mediante un cambio ajeno al significado de la

institución, se transformó en el lenguaje común en "la Steelyard". La

Steelyard, que tenía sucursales en Boston y Lynn, era el gran almacén de

Inglaterra. Allí se concentraban las materias primas para la exportación, de

las cuales el estaño, el cuero y la lana eran los principales. También llegaban

allí las importaciones del extranjero: trigo, centeno, grano, cables, cera,

acero, lino, tela y, en particular, alquitrán. Las murallas estaban

fortificadas contra los ataques, una precaución muy necesaria considerando el

malestar que la Yard despertaba entre los londinenses británicos. Ningún

miembro de la Stillyard podía casarse ni siquiera visitar a una persona de otro

sexo. A una hora fija de la tarde, todos debían estar en casa, y las puertas se

cerraban herméticamente; y a una hora fija de la mañana, las puertas se abrían

de nuevo. Todas las comidas eran[Pág. 18] Se tomó en común, y los miembros

se sometieron a un Gobierno compuesto por un Maestro, dos asesores y nueve

concejales comunes. Este comité ejerció su cargo durante un año; la elección

tuvo lugar en Nochevieja, y el nuevo Maestro, con su consejo, juró solemnemente

al día siguiente defender todos los derechos y privilegios confiados a su

vigilancia. Es fácil imaginar, por lo tanto, el poder que poseía un organismo

de esta clase, un organismo sin vida familiar ni intereses salvo el comercio,

que además tenía en su feudo no solo la corona de Inglaterra, sino también el

monopolio de su comercio marítimo y el monopolio de su gran producto, la lana

—pues se decía en el siglo XIV que Inglaterra, con su lana, mantenía caliente

al mundo entero— y los enormes esfuerzos necesarios para destruirla. Sin

embargo, destruirla no era todo en la política de Sir Thomas Gresham. Su

intención, al destruirla, era injertar en el comercio inglés los métodos

comerciales mediante los cuales la Liga Hanseática había alcanzado su

preeminencia. Entre estos métodos, por cierto, estaba el seguro.

Debemos imaginar, entonces, a Sir Thomas Gresham conversando con su gran

invitado.[Pág. 19] Sobre estos graves asuntos, se volvió entonces hacia su

acompañante a su izquierda. La Motte Fénélon era una vieja amiga suya, y es

evidente que discutieron bastante sobre la controvertida cuestión de si debía o

no casarse con el duque de Anjou. Parece que Isabel estaba de muy buen humor

ese día. Hacía dos años que no visitaba la ciudad, y fue recibida con una

bienvenida tan cariñosa que probablemente no se vio nada parecido hasta las

procesiones del Jubileo de la reina Victoria. Pero «Gloriana» no era de las que

pierden la cabeza, y albergar esperanzas de casarse con un príncipe extranjero

era una de sus artimañas favoritas con los embajadores extranjeros. Le dijo al

señor La Motte Fénélon que era muy consciente de que el duque de Anjou no tenía

la mejor reputación, pero que, si se casaba con él, haría todo lo posible por

ser una esposa cariñosa y madre de un buen hijo. Se interrumpió para

preguntarle qué pensaba él que era; podemos estar muy seguros de que no le hizo

esta pregunta al gran Sir Thomas Gresham. La Motte Fénélon respondió que era

divinamente hermosa. Realmente podía entender[Pág. 20] Las circunstancias

no dicen menos. No llega tan lejos en su relato de esta cena con su propio

Gobierno, pero admite que, dado que ella rondaba los cuarenta, como dice la

frase, fue realmente sorprendente.

Debemos dar por hecho que la cena fue un éxito, pues eran casi las siete

de la tarde —una hora muy tarde para aquellos días— cuando, acompañada de una

gran escolta de portadores de antorchas, se dirigió a la Bolsa. El edificio

estaba construido casi en su totalidad con materiales extranjeros. El alabastro

provenía de los Países Bajos; la piedra, de Flandes; incluso los pequeños

bloques de piedra pulida que aún hoy pavimentan el centro del cuadrángulo

provenían de Turquía. El maestro que supervisó la obra era flamenco —un tal

Henrik— y casi todos los constructores eran extranjeros.

{kind=link}

EL PRIMER INTERCAMBIO REAL.

(haga clic en la imagen para ampliar)

Es curioso que un inglés, que dedicaba sus energías a liberar el

comercio británico del control extranjero, buscara en el extranjero los

materiales y la mano de obra para lo que sería el monumento de la independencia

comercial inglesa. ¿Es posible que Sir Thomas Gresham tuviera precisamente ese

toque de...? [Pág. 21]El esnobismo en los asuntos menores —un rasgo tan

común del carácter inglés, que profesa admiración por todo lo extranjero

siempre que no se ataquen seriamente los intereses ingleses—, el mismo tipo de

esnobismo que hace unos años llenaba un salón suburbano con libros baratos y

fotografías del Rin y Suiza, y no encontraba cabida para ninguna vista de

Inglaterra. Sea como fuere, la primera Bolsa Real tenía poco de inglés en su

composición; incluso esa galería en la que la reina Isabel pronunció su claro

discurso, declarando que de ahora en adelante el edificio sería la Bolsa Real,

debía de tener un nombre extravagante. Se llamaba el «Peón» y, al igual que el

resto de la Bolsa, estaba iluminado —brillantemente para aquellos tiempos— al

estilo italiano, con copas de cristal coloreado llenas de grasa ardiente y

grandes antorchas de cera encendidas en apliques en las paredes. El Peón estaba

decorado con ricos tapices y alfombras orientales, y las tiendas relucían con

cristal, joyas, plata y oro.

Tras la ceremonia, la Reina regresó a Somerset House a través de las

calles iluminadas.[Pág. 22] Por Cheapside y Temple Bar, todo Londres se

extendía por las estrechas calles, un torrente de espléndidos colores,

vibrantes vítores y los destellos anaranjados de las antorchas. La Reina no

pudo evitar conmoverse. «Me alegra el corazón», exclamó, «ver a mis súbditos

tan leales y a mí tan querida». Las lágrimas le inundaron los ojos y le susurró

a La Motte Fénélon, que cabalgaba a su lado: «Mi pueblo solo lamenta una cosa:

saben que soy mortal y que no tengo un hijo que los gobierne después de mi

muerte». La Motte Fénélon se conmovió, como sin duda debía ser. Su sinceridad

era evidente para él, y albergaba mayores esperanzas que nunca de que el Duque

de Anjou se sentara a su lado en el Trono de Inglaterra. Muy probablemente

fuera sincera , pero era una mujer demasiado sutil y una Reina

demasiado cautelosa como para no usar su sinceridad para fortalecer ese trono

suyo que tanto significaba para la prosperidad de su pueblo.

Así terminó un gran día en la historia de Londres, y siete años después,

Sir Thomas Gresham se salió con la suya. La Reina, alentada por Sir William

Cecil, posteriormente...[Pág. 23] Lord Burleigh y Sir Thomas Gresham

declararon nulos y sin valor para siempre todos los privilegios de los

comerciantes de Stillyard, cualquiera que fuera su naturaleza. Al año

siguiente, asestó un golpe más duro. Les prohibió exportar lana, privándolos

así del sector más rentable de su negocio. Los comerciantes de Stillyard cometieron

la imprudencia de apelar a la Dieta de la Liga Hanseática en Brujas. La Dieta

respondió a la apelación. Amenazó a Inglaterra con que, a menos que Stillyard

recuperara sus antiguos privilegios y derechos, la Compañía Inglesa de

Comerciantes Aventureros sería expulsada de todas las ciudades de Alemania

donde hubiera establecido una sucursal. Sin embargo, la Dieta desconocía a la

dama con la que tenía que tratar. La respuesta fue rápida y tajante en una

proclama que no solo clausuraba perentoriamente Stillyard, sino que ordenaba a

todos los comerciantes alemanes abandonar el reino antes del último día de

febrero de 1597. Esta proclama se cumplió, los comerciantes alemanes se

marcharon, Stillyard fue entregado como almacén al Almirantazgo, y así desapareció.[Pág.

24] institución tan perniciosa para el comercio de Inglaterra como

cualquier otra que el Reino haya conocido jamás.

Pero estos alemanes habían construido bien sus casas y los grandes muros

del Yard todavía estaban en pie en 1863, cuando el ferrocarril del sudeste

construyó la estación de Cannon Street.

En cuanto a la propia Bolsa Real, se convirtió de inmediato en el lugar

de encuentro de los comerciantes y el paseo de los hombres de moda. Durante el

día, serios empresarios paseaban por aquellas piedras de afilar turcas,

resolvían sus disputas y realizaban transacciones con gentes extravagantes de

todos los países entonces conocidos del mundo. Por la noche, las mariposas de

la moda revoloteaban desde Paul's Walk hasta las tiendas alegremente iluminadas

de la Casa de Empeños, donde todo lo que podían desear, desde encajes,

cristales, curiosidades extrañas hasta ese extraño y nuevo invento útil —el

alfiler común—, estaba dispuesto para atraerlos. "¿Qué cosa

artificial", dice un viejo escritor, "había que pudiera entretener

los sentidos o las fantasías del hombre que no estuviera allí disponible? Tal

era el deleite que muchos galantes encontraban en esa revista de todas las

variedades curiosas que casi podían[Pág. 25] Han vivido allí, yendo de

tienda en tienda como abejas de flor en flor si tan solo hubieran tenido la

fuente de dinero que no se habría agotado. Sin embargo, la noche no parecía

terminar en el Pawn. Había cierta rutina en las diversiones de la gente de

moda, como la hay hoy. Desde el Pawn, la multitud alegre fluía a Bucklersbury,

donde estaban las tiendas indias con sus aromas y perfumes, y las pastelerías

italianas, donde cenaban antes de irse a dormir. Así, durante noventa años, la

primera Bolsa Real desempeñó un papel importante en la vida de Londres. En

1666, el Gran Incendio la arrasó.

[Pág. 26]

CAPÍTULO II.

EL GRAN INCENDIO Y EL SEGUNDO

CAMBIO REAL.

PAGLa fe popular osciló durante mucho tiempo entre dos razones

fundamentales del Gran Incendio. O bien fue una visita de Dios sobre Londres

por sus vicios y su falta de religión, o bien fue una providencia para limpiar

la ciudad por completo de los gérmenes de la peste. Pero, de hecho, el Londres

medieval no era ni más perverso ni más insalubre que cualquier gran ciudad de

aquellos días. Más de un cronista extranjero, de hecho, rinde homenaje a la

belleza de la ciudad, sus jardines y sus manantiales cristalinos, y al carácter

ordenado de sus habitantes; aunque, sin duda, debemos medir esos elogios según

los estándares de la época. Londres, como cualquier otra ciudad medieval, era

especialmente propensa al fuego; sus calles eran estrechas para...[Pág. 27] Para

empezar, y, para colmo, se concedieron fácilmente permisos para las

ampliaciones de los pisos superiores sobre pilares. Estas ampliaciones,

llamadas "Hautpas", sin duda se concedieron porque protegían del

clima a los transeúntes y a las tiendas del sótano. No fueron menos recibidas

por el propietario porque ampliaban el tamaño de su casa sin necesidad de

comprar más terreno. Londres, de hecho, estaba tan abarrotado entonces como lo

está hoy. Las calles y callejones estaban llenos de gente desde la mañana hasta

bien entrada la noche, y decreto tras decreto de los Padres de la Ciudad

intentaban en vano contener la invasión del campo. Toda esta aglomeración hacía

más común el descuido y más probable el peligro de incendio, y cuando el Rey

con su Corte llegó a la Torre de Londres, la demanda de espacio en la City se

volvió casi intolerable, pues nunca había espacio dentro de la Torre para la

comitiva que llevaba consigo. Había un oficial permanente en su estado mayor

llamado "Sargento Harbourer", cuyo trabajo era encontrar alojamiento

para[Pág. 28] los sirvientes domésticos y dependientes del Rey.

Las casas eran de madera y techadas con paja. El vidrio era escaso;

probablemente no se importó a Inglaterra hasta el reinado de Enrique III, y

aunque cien años después, durante el reinado de Eduardo III, el vidrio era tan

conocido que se estableció definitivamente un gremio de vidrieros, la mayoría

de las casas, especialmente las de las clases más pobres, no estaban protegidas

por él. Si un incendio se apoderaba de una de estas casas, en época de sequía,

rugía por las estrechas calles como un embudo, lanzando fragmentos de madera,

tela y papel ardiendo por las ventanas sin vidriar hacia las mansiones de ambos

lados. Londres estaba, pues, preparada para los incendios, pero fue castigada

con creces. Tanto en el primer año del reinado de Esteban como en 1212, los

incendios asolaron la ciudad. De hecho, en este último caso, se perdieron

muchas más vidas que en el Gran Incendio de 1666.

Una característica singular de todos estos incendios es que se

originaron en las cercanías del Puente de Londres. Así, el gran incendio

comenzó temprano un domingo por la mañana, el 2 de[Pág. 29] Septiembre, en

casa de Farryner, el panadero del rey, en Pudding Lane. Pepys, desde una

ventana de su casa en Seething Lane, notó el incendio alrededor de las tres de

la mañana, pero no le dio importancia y regresó a su cama. El verano, sin

embargo, había sido caluroso; las casas eran poco más que yesca y soplaba un

viento fuerte. Había aparatos y regulaciones, pero demasiado rudimentarias para

controlar el avance del incendio. Cada barrio, por ejemplo, estaba equipado con

un gancho para derribar casas, dos cadenas y dos cuerdas fuertes, todo a cargo

del alguacil. Las casas grandes estaban obligadas a tener una o dos escaleras

y, durante el verano, un barril de agua en el patio. Algunas casas también

tenían tabiques de piedra, ya que, por la Ordenanza de Fitz-Ailwyne, se

otorgaron privilegios cívicos especiales a quienes construían con piedra en

lugar de madera. Pero tales casas eran escasas. Por ejemplo, si una casa de

piedra se alzaba en cualquier límite que quisieras indicar, solo tenías que

decir "La Casa de Piedra" y nadie te confundiría. El fuego se extendió

por Thames Street, se dirigió al norte y al oeste por Gracechurch Street,[Pág.

30] Lombard Street, Cornhill, Austin Friars, Lothbury, Bartholomew Lane.

Todo fue devorado. La Bolsa quedó completamente destruida. «Una triste visión»,

dice Pepys, «no quedaba nada en pie de las estatuas ni de los pilares, salvo el

retrato de Sir Thomas Gresham en la esquina». Para el 4 de septiembre, las

llamas habían alcanzado la catedral de San Pablo, alrededor de cuyo tejado se

había erigido una masa de andamios, de modo que cayó presa fácil. Las piedras

de los muros se rompieron con el estruendo de los cañones bajo el calor, y el

plomo rodó a raudales. Para recordar la gloria de aquel edificio histórico con

su maravilloso rosetón, solo quedaron la tumba del Dr. Donne y los restos

carbonizados de algunos pilares del claustro. Ochenta y cuatro de las antiguas

iglesias de la ciudad fueron arrasadas junto con la de San Pablo, y de no ser

por el coraje y la energía del Duque de York, la Iglesia del Temple también

habría desaparecido. De hecho, toda clase de mala suerte parecía contribuir a

la obra de destrucción. Londres se veía afligido por un alcalde débil e

ineficiente, Sir Thomas Bludworth. «Señor, ¿qué puedo hacer?», se preguntó con

voz temblorosa; «Estoy agotado y mi[Pág. 31] La gente no me hace caso.

Derribamos casas, pero ¡oh, Señor!, el fuego sigue igual y quema a otros antes

que nosotros.

Por otro lado, Carlos II y su hermano mantuvieron la calma. Estuvieron

activos desde la mañana hasta la noche. La Abadía de Westminster, la Torre,

aunque sus alrededores se incendiaron, Temple Bar, Lincoln's Inn Gateway,

Gresham College, Smithfield, Bishopsgate Street y Aldgate se salvaron. El río

estaba abarrotado de barcos de fugitivos; las alturas de Hampstead estaban

cubiertas de tiendas y chozas rústicas que se podían levantar rápidamente.

Volúmenes de humo negro y sofocante se cernían sobre la ciudad en llamas como

un sudario. De las cuatrocientas cincuenta hectáreas dentro de las murallas de

la ciudad, desde Ludgate hasta la Torre y desde el río hasta Cripplegate, solo

setenta y cinco quedaron con casas aún en pie, mientras que de las tierras

libres más allá de las murallas, sesenta y tres hectáreas fueron destruidas.

Sin embargo, las casas podían reconstruirse, incluso iglesias maravillosas

podían reemplazarse si había un arquitecto con el ingenio para diseñarlas, y

Inglaterra tuvo la fortuna de tener un arquitecto así.[Pág. 32] En ese

momento, para poseer. Pero se sufrieron algunas pérdidas irreparables, y entre

ellas ninguna más grave que la de los manuscritos de Shakespeare y sus colegas

dramaturgos. Parece que muchos de ellos fueron sacados de Paternoster Row y

colocados, para su seguridad, en la cripta de San Pablo, donde estuvieron a

salvo del contacto con las llamas, incluso en un incendio como el que azotó la

primera semana de septiembre, pero el calor fue tan intenso que los manuscritos

quedaron reducidos a cenizas.

En la tarde del 6 de septiembre, el incendio en Temple Bar finalmente se

extinguió; y debe considerarse un ejemplo asombroso de la valentía de la raza

humana que la población sin hogar se pusiera de inmediato a trabajar

metódicamente para reconstruir su ciudad. En una semana, se presentaron a

Carlos II tres planos para un nuevo Londres: uno elaborado por John Evelyn,

famoso por su diario; el segundo por Robert Hook, el filósofo; el tercero por

Sir Christopher Wren. Este último fue aceptado. De haberse llevado a cabo,

habríamos tenido un Londres embellecido con calles rectas y anchas y un

centro...[Pág. 33] "Piazzes", como las llamaba. Pero habría sido

un Londres quizás demasiado formal para la independencia inglesa. De hecho, los

ciudadanos no esperaron ningún plan, sino que, al regresar a los terrenos de

sus antiguas casas, que debieron de estar aún humeantes y calientes, comenzaron

de inmediato la reconstrucción. Una de las primeras obras de este tipo fue la

Royal Exchange.

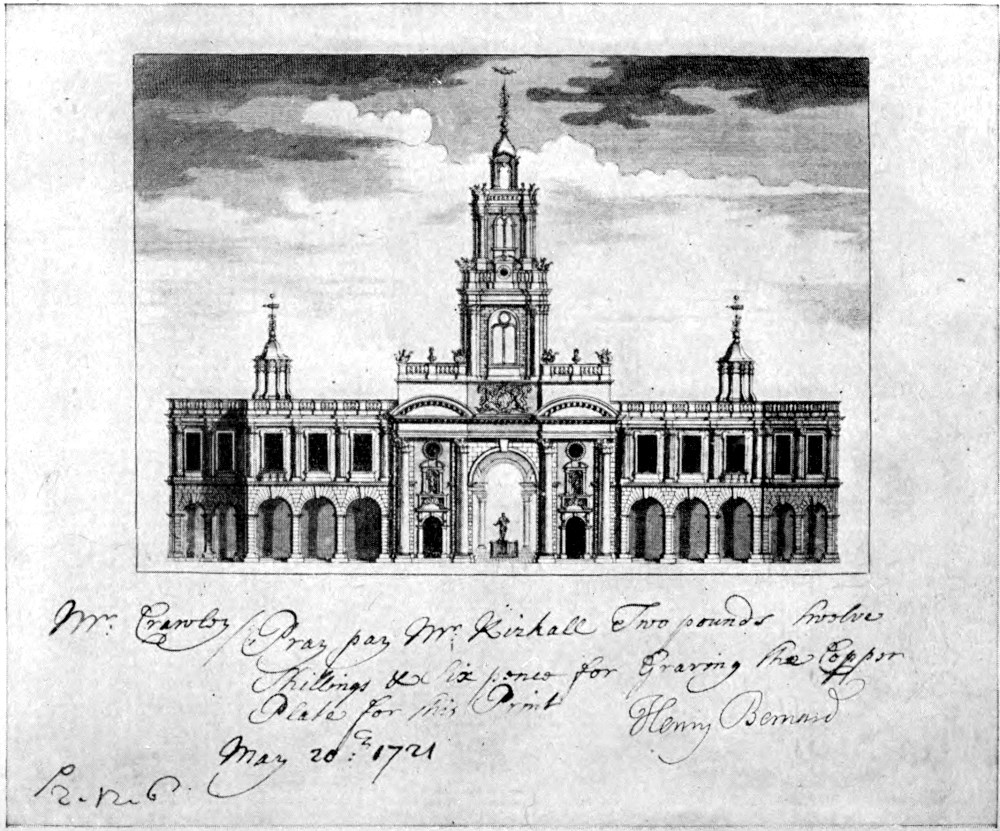

{kind=link}

EL SEGUNDO CAMBIO REAL.

(haga clic en la imagen para ampliar)

Dieciséis días después del primer incendio de Londres en Pudding Lane,

se formó un comité para reconstruir la Royal Exchange. La gestión de la Bolsa,

incluyendo las tiendas de la Casa de Empeños, se transfirió al Gresham College.

Los comerciantes se ofrecieron a pavimentar el patio del nuevo edificio a

cambio de su alojamiento en el Gresham College. Con la esperanza —vana, por

cierto— de evitar otro incendio, los agrimensores municipales decidieron trazar

una calle al oeste y al este del nuevo edificio. El mérito de este segundo

edificio, construido con materiales lo más parecidos posible a los utilizados

en el edificio original, se atribuye a...[Pág. 34] Se le dio indebidamente

a Sir Christopher Wren, pero los registros del Comité de Construcción dejan

claro que el Sr. Jarman, el segundo Topógrafo de la Ciudad, fue el arquitecto

que diseñó el plano. Cabe destacar que, una vez más, la fachada de la Bolsa

Real se encontraba en Cornhill, con un elegante pórtico, que se ganó el favor

especial de Carlos II, sin duda porque en un nicho a un lado había una estatua

de Carlos I, y en un nicho al otro, una de él mismo. Es posible que su

aprobación hubiera sido menos entusiasta si hubiera podido prever que, tras el

siguiente incendio, esa misma estatua suya sería subastada y vendida por 9

libras. Casi un año después del incendio, hubo una nueva procesión real, en la

que Carlos II cabalgó con varias personas de renombre. Colocó la primera piedra

con las ceremonias habituales en presencia de muchísima gente, y luego, en un

cobertizo especial sobre el nuevo Paseo Escocés, techado con un dosel y

adornado con tapices, fue agasajado con una cena por la Ciudad y la Compañía

Mercer. Pepys vio pasar al Rey con sus timbales y trompetas camino de la

Bolsa. [Pág. 35]Y, con su ajetreo, corrió tras él, pero el pobre hombre

encontró las puertas cerradas al llegar al edificio, y solo pudo entrar a verlo

después de que se colocara la primera piedra y el Rey se marchara. Un mes

después, el duque de York colocó la primera piedra del pilar en el lado este de

la entrada norte, y quince días después, el príncipe Rupert realizó la misma

ceremonia en el lado este de la entrada sur. Hubo cierto retraso en la

construcción, por razones que aún hoy nos resultan familiares. Los ladrillos

eran caros; los únicos ladrillos adecuados se conseguían en Walham Green, y la

oferta era inferior a la demanda. Sin embargo, la obra, salvo las estatuas y,

sin duda, otras ornamentaciones, se completó en tres años, y fue inaugurada sin

grandes ceremonias por Sir William Turner, el alcalde de la época, quien «vino,

dio dos vueltas y felicitó a los comerciantes del Cambio por ello». Se esperaba

a Carlos II, pero no llegó, y nos imaginamos la decepción de la asamblea, una

decepción mezclada probablemente con una buena dosis de críticas abiertas y no

pocas[Pág. 36] Sarcasmos sobre si alguna nueva belleza no había llegado a

la Corte; y, probablemente, por parte del Comité, agudizados por el inquietante

recuerdo de cierta hermosa estatua ecuestre de mármol blanco a la que habían

dado la espalda. Se trataba de una estatua del Rey a caballo, ofrecida por Sir

Robert Vyner para colocarla en el centro del Cuadrángulo. Sin embargo, el

Comité concluyó que era demasiado grande para el lugar y que interferiría con

la actividad principal del edificio, que era la gestión de los comerciantes de

la City. Carlos II no era hombre que aceptara con humildad cualquier desprecio

por su dignidad real, y es muy posible que, con una risita de satisfacción,

dejara que sus buenos ciudadanos lo esperaran en la Bolsa Real como lección

para el futuro.

Sin embargo, el cuadrángulo no tardó en verse privado del patrocinio de

su presencia, pues quince años después se erigió en el centro una estatua suya,

obra de Grinling Gibbons, con el atuendo de un emperador romano, una corona de

laurel en la cabeza y una porra en la mano. Esta estatua...[Pág.

37] Todavía se puede ver en un nicho en la esquina sureste del tercer

Royal Exchange: mientras que su propio hermano, una estatua en bronce de Jaime

II con el mismo atuendo notable, del mismo artista, todavía se yergue fríamente

al aire libre, de espaldas al edificio rojo del Almirantazgo, y mira a través

de St. James's Park hacia el Palacio de Buckingham.

No se puede decir que, a pesar de la belleza arquitectónica de la

segunda Bolsa Real, el edificio tuviera la misma importancia que la primera en

tiempos de la reina Isabel. Las condiciones sociales cambiaban rápidamente en

Inglaterra. Los cafés se popularizaron rápidamente y los comerciantes acudían a

ellos cada vez más para intercambiar negocios. Las tiendas se volvieron

difíciles de alquilar y los alquileres disminuyeron. Sobre la Bolsa se instaló

un aire de desuso y miseria. El Spectator describe así a los asiduos en tiempos

de la reina Ana: «En lugar de la asamblea de honorables comerciantes,

comerciantes importantes y expertos dueños de tiendas, los mumpers, los cojos,

los ciegos o los vendedores de basura: manzanas, ciruelas...». Un poco más

adelante, cuenta[Pág. 38] Nosotros, "los bancos están tan sucios que

nadie podía sentarse, y sin embargo, los bedeles en Navidad tienen la

desfachatez de pedir sus palcos aunque merecen un strapado". Esto dista

mucho de aquellas galerías alegremente iluminadas donde, por la noche, solían

holgazanear los galanes de la época de la reina Isabel. La moda se había

trasladado a Occidente —principalmente porque había estado desterrada del

continente durante la Commonwealth— y cuando regresó con Carlos II a

Inglaterra, encontró sus casas ya ocupadas.

Londres se había extendido consecuentemente a través de Lincoln's Inn

Fields hasta Bloomsbury y Soho; Pall Mall se distribuyó en grandes mansiones;

los nobles se mudaron al oeste, y una nueva ciudad de tiendas, clubes y

cafeterías creció en las cercanías de sus nuevos hogares. El factor número se

había convertido así en la causa de esa brecha entre la nobleza y la

"ciudad", que en los siguientes cien años se ensancharía cada vez

más. Las grandes guerras del siglo XVIII cavaron la trinchera más profunda. Ser

soldado se convirtió en una ocupación mal pagada que exigía el monopolio de la

vida de un hombre. Los hijos de[Pág. 39] Los nobles se convirtieron en

oficiales de Marlborough y más tarde de Wellington; se transformaron en una

clase aparte; perdieron su contacto con el aspecto comercial de Londres;

incluso se volvieron un poco desdeñosos.

Qué gran cambio desde los días en que Sir Thomas Gresham agasajaba a la

reina Isabel en Austin Friars, cualquiera puede comprobarlo en los diarios que

nos ha transmitido el tiempo. Quedan dos, aún conservados por los descendientes

de Edward Forster, quien durante muchos años fue gobernador de la Royal

Exchange Assurance Corporation. El Sr. Forster fue un magnate comercial a lo

grande. En su momento, dirigió tres grandes corporaciones de la ciudad: la

Royal Exchange Assurance; la Russia Company; la Mercers' Company; y añadió a

estas funciones la de vicegobernador de los muelles de Londres. En una palabra,

era el tipo de ciudadano que doscientos años antes habría sido uña y carne de

los grandes estadistas del Reino. Los diarios nos ofrecen la imagen de un caballero

que vivía tranquilamente en Walthamstow, un hombre con amor por la naturaleza y

gusto por el arte, y poseía[Pág. 40] De un extraño don para pintar

paisajes con juncos. Leemos que un salteador le robó la bolsa camino a la City.

Leemos de ciertos pequeños detalles para sus hijos: «Todos fuimos a Londres»,

escribe uno de ellos, «y después, con papá, en una diligencia a Drury Lane

Playhouse, entrando a mitad de precio en el cuarto acto». ¡Ay, papá, tan

frugal! Pero quizás fue mejor así, pues la obra era «Medida por medida», y no

era nada apropiada para los jóvenes Benjamin y Thomas. En esta ocasión, la

familia vio a la Sra. Siddons en el papel de Isabella. En otra ocasión, «Mamá,

la tía Sukey, la señorita Ward y yo fuimos a la Royal Exchange Assurance en una

diligencia. Pero papá y Ned estaban allí; el tío vino después. Entramos en la

habitación que da a Cornhill, con balcón». Esto fue en octubre de 1783, y la

familia fue a la Royal Exchange para ver y oír la proclamación de la paz con

Francia y España. Los heraldos lo proclamaron entre la una y las dos de la

tarde. Hubo una larga procesión de soldados a caballo: algunos con hachas a

caballo, otros con trompetas, que hacían sonar. Después llegó el

alcalde. [Pág. 41]En su carruaje. Sin duda, el período en que se mantuvo

la segunda Bolsa Real fue uno en el que los comerciantes de la City perdieron

gran parte de su alta posición, y probablemente algo de su amplia perspectiva

del mundo. Se concentraron en sus asuntos inmediatos. A menudo vivían en sus

locales comerciales, en pleno centro de la City, o, si viajaban más lejos, se

instalaban en suburbios como Denmark Hill, y se mantenían generalmente

aislados.

{kind=link}

INTERIOR DE LA SEGUNDA BOLSA REAL.

(haga clic en la imagen para ampliar)

Sin embargo, la caída de Napoleón, la extensión del derecho al voto —que

durante un tiempo puso todo el poder del gobierno en manos de la clase media— y

la prosperidad, de la cual la energía del vapor fue la fuente en cien

direcciones, comenzaron, durante el reinado de la reina Victoria, a desmantelar

ese Temple Bar, tan real aunque intangible, entre la City y el West End. Estos

factores finalmente hicieron su trabajo a fondo, pero mientras la Royal

Exchange ardía por segunda vez en 1838, la City de Londres aún conservaba un

lado social propio, que hoy en día es difícil incluso imaginar. Un paseo por

el[Pág. 42] Son las calles de la ciudad a las diez de la noche, y el eco

de tus pasos te resultará solitario y extraño. Pasarás bajo una hilera de

farolas, que brillan sobre senderos vacíos, contempladas desde ventanas sin

luz. Si pudieras remontarte a 1838, encontrarías los pisos superiores llenos de

risas y juegos infantiles, mientras que abajo, tras cortinas de reps, los

ancianos se sentaban a tomar un oporto alrededor de sus mesas de caoba.

{kind=link}

LA DESTRUCCIÓN DE LA SEGUNDA BOLSA REAL POR INCENDIO, 1838.

(haga clic en la imagen para ampliar)

[Pág. 43]

CAPÍTULO III.

EL TERCER CAMBIO REAL.

IEs asombroso que nadie haya imaginado una maldición de fuego sobre la

Royal Exchange.

Muchas fincas rurales han caído bajo esa prohibición con menos razón.

Pues la noche del 10 de enero de 1838 —una noche de helada tan fuerte que hasta

el agua de los camiones de bomberos se congeló en el aire— la Bolsa Real se

incendió por segunda vez. Afortunadamente, consta en acta una carta de un

testigo presencial. El incendio comenzó de noche, y nuestro testigo, hijo del

rector de St. Michaels, Cornhill, entonces un niño de cuatro años y medio, se

despertó en su cuarto de niños por los gritos de alarma en la calle y el ruido

que se oía al arrastrar el camión de bomberos de la parroquia desde la vieja

caseta de vigilancia bajo sus ventanas. En ese momento, como nos ha mostrado

nuestro último capítulo, Cornhill no era simplemente una calle de oficinas abiertas

de día y vacías de noche. Era una[Pág. 44] calle de residencias

familiares, y por consiguiente el incendio en ese barrio abarrotado fue más

terrible que de costumbre.

El Sr. Norville, el sombrerero, el Sr. Leggett, el impresor, y una

docena de pequeños comerciantes que solían saludarse en sus portales por la

mañana, desde Cornhill, tuvieron que poner a salvo a sus familias como

pudieron. Era necesario apresurarse, pues la gran torre de la segunda Bolsa

Real, que nunca había sido un elemento satisfactorio del edificio —ya que había

tenido que ser reemplazada una vez— amenazaba con derrumbarse sobre la calle y

aplastar las casas de enfrente. Muchos de estos habitantes encontraron refugio

en la rectoría de San Miguel, mientras que los valiosos objetos de valor de las

tiendas se guardaban a salvo en la iglesia. Parecía que algún extraño espíritu

de humor acechaba el edificio en llamas, pues mientras la torre aún se tambaleaba,

las campanas comenzaron a tocar «No hay suerte en la casa» y luego cayeron con

estrépito en las llamas.

La destrucción fue casi completa. Unas pocas reliquias atestiguaron, por

su escasez, la magnitud del desastre. Entre[Pág. 45] No debemos contar las

estatuas de los reyes de Inglaterra que, según se dice, cayeron de bruces

durante el primer incendio, dejando solo la estatua de Sir Thomas Gresham

orgullosamente erguida. La figura de Carlos II, interpretada por Grinling

Gibbons y convertida en emperador romano, que, como hemos visto, ocupaba el

puesto de honor en el centro del Cuadrángulo, se salvó junto con las figuras de

Bushnill a derecha e izquierda del Pórtico de Cornhill, y, curiosamente, el

gran saltamontes dorado, que, si los rumores son ciertos, no solo se elevaba

sobre la segunda Bolsa Real, sino incluso sobre el edificio original de Sir

Thomas Gresham. La restauración fue rápidamente asumida por la Compañía Mercer

y la Corporación de la Ciudad, y antes de que terminara la década, la Reina

Victoria y el Príncipe Consorte inauguraron la Tercera Bolsa Real.

Es muy probable que los grabados antiguos de palacios y grandes cortes,

con los delicados floreos de sus letras y sus delicadas ornamentaciones,

confieran a los edificios que representan una belleza mayor de la que realmente

poseen. Pero es difícil observar imágenes antiguas de los dos primeros.[Pág.

46] Intercambios y halagarse creyendo que el tercer Intercambio rivaliza

con cualquiera de ellos en gracia. El arte es la criatura más extraña e

ilusoria; en algún momento visitará a toda una raza humana, de modo que nada de

lo que hagan será insignificante o mezquino. Así, los aventureros que navegaron

hacia el continente español en tiempos de la reina Isabel I escribieron las

historias de sus viajes en un inglés tan refinado que los hombres de hoy darían

por tenerlo a su disposición; y, además, lo escribieron con facilidad y pluma

fluida. En otras ocasiones, el arte se ha negado a inspirar a ninguno de ellos.

Los arquitectos de la época victoriana no eran hombres que soñaban en piedra.

Podían pasar por Parliament Street, junto a Horse Guards, Whitehall y

Westminster Hall con una venda en los ojos y el espíritu. Nos dieron el Crystal

Palace y toda la monotonía de Cromwell Road. Los londinenses pueden estar

agradecidos al contemplar el Royal Exchange tal como es hoy. Lo mejor es sin

duda la fachada, con sus grandes columnas corintias, su alta escalinata y la

abierta extensión de[Pág. 47] Pavimento frente a él. Por lo demás, si el

edificio es sencillo, lo es hasta el punto de la dignidad, y con sus grandes y

elegantes oficinas, cumple su propósito hoy como las demás Bolsas cumplieron el

suyo.

Este capítulo no tiene como objetivo describir el edificio. Puede

comprar un librito por seis peniques, repleto de detalles e información

curiosa, al alguacil de la puerta. Puede pasar por delante de las oficinas de

Lloyd's hasta la estatua de Peabody —si lo desea— y, al mirar hacia arriba, ver

el Saltamontes dorado del escudo de Sir Thomas Gresham en la cima de la torre,

girando hacia el viento.

¡Qué curiosa sucesión de escenas y espectáculos ha presidido ese

Saltamontes dorado! Visitas de reyes y reinas, ahora vestidos de una manera,

ahora de otra, ahora a caballo, ahora en grandes carruajes dorados, ahora

deslizándose silenciosamente en automóviles; proclamas de guerra y paz, la

nación una vez tu amiga ahora tu enemiga, una vez tu enemiga ahora tu amiga. El

Banco de Inglaterra no se había construido cuando el Saltamontes se elevó por

primera vez a su lugar, y donde ahora se encuentra la Mansion House...[Pág.

48] Se yergue, el ganado muge en la Bolsa. ¡Dale vida y reminiscencias a

ese saltamontes por un instante! Ha visto a Londres extenderse en un

crecimiento casi inimaginable. Las velas del río han dado paso a la chimenea, y

las noches tranquilas de otros días ahora se ven interrumpidas por el ulular de

las sirenas. Y oyó en 1914 el paso de los londinenses taladrando las piedras de

afilar de Gresham para prepararse para la guerra. Esperemos que, al menos

durante un siglo, ya no oiga ese sonido.

[Pág. 49]

PARTE II.

EL NEGOCIO

[Pág. 51]

CAPÍTULO IV.

LA BURBUJA DE LOS MARES DEL SUR Y EL

NACIMIENTO DE LA ROYAL EXCHANGE

ASSURANCE CORPORATION.

TEnriquecerse rápidamente en el menor tiempo posible con el mínimo

esfuerzo es una ambición natural. Todos deseamos adquirir riquezas, y al menos

de jóvenes albergamos la secreta esperanza de despertar en una gloriosa mañana

y descubrir que las hemos conseguido. Gran parte de la ambición honorable parte

de la riqueza. Sin embargo, para la mayoría de nosotros, la esperanza se

mantiene en secreto: un sueño con el que jugar, más que un proyecto concreto

por realizar. Pero de vez en cuando, la esperanza se rompe y se propaga con la

rapidez y la violencia de un contagio, de hombre a hombre y de mujer a

mujer.[Pág. 52] Ha habido varios períodos en los que el contagio ha

azotado al país. Muchos recordarán el otoño del año que culminó con el asalto a

Jameson. En aquellos meses, las mujeres eran casi tan visibles como los hombres

en Throgmorton Street. Los corredores de valores sudafricanos compraban por la

mañana y vendían por la tarde, acaparando hasta 10.000 libras esterlinas como

consecuencia. Pero la fiebre nunca se ha manifestado con tanta virulencia y

flagrancia como durante la segunda década del siglo XVIII, una década que se

hizo famosa por la Burbuja de los Mares del Sur.

Resulta extraño darse cuenta de que el hombre que trajo todo ese

bullicio de la moda de vuelta a las cercanías de la Royal Exchange era un

escocés alto y desgarbado, con marcas de viruela, llamado Law, quien estuvo en

una prisión de Londres condenado a muerte por asesinato. Law escapó a París y

allí fundó la Compañía del Misisipi, que, durante los primeros años del siglo,

enloqueció a Francia con un frenesí especulativo. Un viento del sur trajo la

locura a Inglaterra, y en 1711 Robert Harley, conde de Oxford, fundó la

Compañía de los Mares del Sur. [Pág. 53]Compañía, para hacerse cargo de la

deuda flotante de Inglaterra de diez millones de libras. El Gobierno garantizó

el seis por ciento durante varios años, y la Compañía obtuvo el monopolio del

comercio con las costas atlánticas del sur de América. Uno o dos genios, como

Sir Robert Walpole, se opusieron al plan, pero la especulación era generalizada

y no contaban con el apoyo de nadie.

{kind=link}

Sábado de burbujas de los Mares del Sur. 1720.

(Haga clic en la imagen para ampliarla)

Hay que reconocer que el nombre de la compañía fue en sí mismo una

genialidad. ¡Los Mares del Sur! Desde los primeros días de Isabel, estas

palabras han ejercido un singular atractivo romántico sobre los ingleses. Lean

"Los viajes de Hakluyt" y no podrán evitar reconocer que, más allá de

todas las visiones de oro, joyas y riqueza que puedan sugerir, los Mares del

Sur tienen su propia llamada. Ni siquiera ese siglo prosaico, el XVIII, pudo

ignorarlo; y nunca hubo una idea tan segura para despertar la imaginación o

liberar el presupuesto como la de aventurarse en los Mares del Sur. Su aventura

podría ser vicaria;[Pág. 54] Tal vez solo sea visible para usted a través

del crecimiento de su cuenta bancaria, pero usted participó en el viaje: en

cierto sentido, navegó por esas aguas soleadas y agitadas por el viento.

Parecía como si, en respuesta a la llamada, Change Alley se hubiera

convertido en el centro de Inglaterra. Las sillas de manos y los carruajes se

apretujaban tanto en las calles que lo rodeaban que se sabía que un hombre a

pie tardaba una buena hora en cruzar la calle. Las mujeres llenaban ese

estrecho callejón con sus aros, y era tan fuerte el ruido entre las paredes que

las mercancías tenían un precio en un extremo y otro en el otro, y nadie en el

centro notaba la diferencia.

“Entonces aparecieron estrellas y ligas

Entre la chusma más miserable;

Comprar y vender, ver y oír.

Los judíos y los gentiles se pelean.

Las damas mayores vinieron allí,

Y viajaban en carros diariamente,

O empeñaron sus joyas por una suma

“Aventurarse en el Callejón”.

Todos querían enriquecerse rápidamente. La vida era cara, en algunos

aspectos más cara.[Pág. 55] Comparativamente de lo que es hoy. Un

caballero elegante pagaría 126 libras por un traje, y esa suma no incluía sus

medias de seda, las hebillas de sus zapatos, sus guantes bordados ni su bastón

de plumas. El alcalde Sawbridge fue detenido por salteadores de caminos en

Turnham Green cuando regresaba a casa desde Kew, y enviado de vuelta a la

Mansion House tan desnudo como el día de su nacimiento; tan valiosa era la fina

ropa que vestía. El dinero era la gran necesidad, y durante todo el día se

escuchó tal alboroto en Exchange Alley que debió hacer temblar y estremecer al

viejo Saltamontes en la azotea de Exchange.

En 1720, Jorge I propuso que la Compañía de los Mares del Sur se hiciera

cargo no solo de la deuda flotante, sino de toda la deuda de Inglaterra, que en

ese momento ascendía a 31 millones de libras. Ni siquiera el formal Banco de

Inglaterra pudo soportarlo más. Presentó la propuesta de hacerse cargo de la

deuda en lugar de esta compañía advenediza. Pero esta compañía advenediza

contaba con el respaldo de varias personas notables, entre ellas la famosa —¿o

mejor dicho, infame?— condesa Von[Pág. 56] Platen; y la Compañía de los

Mares del Sur triunfó frente al Banco de Inglaterra. Las acciones subieron de

130 a 300. La propuesta del Rey se debatió durante dos meses en la Cámara de

los Comunes y durante cuarenta y ocho horas en la Cámara de los Lores, y el 7 de

abril de ese año se convirtió en ley.

Curiosamente, las acciones de los Mares del Sur cayeron de inmediato.

Los directores pidieron un millón más de capital, ofreciendo 300 libras por

100. Lo consiguieron, y consiguieron más. Antes del solsticio de verano, las

acciones habían subido al 800 por ciento. Los satíricos, como pueden imaginar,

se pusieron manos a la obra, pero ¿qué importaba? La sátira, desde los días de

Aristófanes, nunca ha detenido una fiebre. Expone a esta o aquella persona, a

este o aquel grupo de personas, al ridículo de las generaciones futuras, pero

no tiene control sobre ellos mientras vivan. Ni Juvenal ni Molière se

detuvieron. Las "Precieuses Ridicules" murieron no de sátira, sino de

su propia inanición. El satírico y sus colegas podían despotricar cuanto quisieran

contra Change Alley y los Mares del Sur, pero ni uno solo.[Pág. 57] Como

consecuencia de ello, la silla de manos se apartó de la multitud.

Sin embargo, no todos lograron acercarse lo suficiente, o si lo

hicieron, comprar las codiciadas acciones. Por lo tanto, otras compañías, con

proyectos no menos descabellados, surgieron en la misma zona. El capital

anunciado de estas compañías ascendía, por lo general, a millones. ¿Y por qué

no? El público era crédulo. Era una cuestión de prestigio, de atractivo más que

de efectivo. El capital nominal de las diversas empresas que se emitieron

durante los años en que la Compañía de los Mares del Sur estaba en su apogeo

ascendía a cinco veces la moneda de Inglaterra y Europa. Nadie hizo preguntas;

todos estaban demasiado ansiosos por comprar.

He aquí algunas de las propuestas: un plan para proporcionar servicios

funerarios en cualquier parte de Gran Bretaña; otro para hacer espejos y

anteojos de coche, con un capital de 2.000.000 de libras; un tercero para la

transmutación del mercurio en un metal fino maleable; un cuarto para asegurar y

aumentar la fortuna de los niños; un quinto[Pág. 58] para construir y

reconstruir viviendas en toda Inglaterra, con un capital de 3.000.000 de libras

(este, por cierto, es un plan que podría tener una oportunidad hoy en día).

Otro grupo de caballeros filantrópicos presentó un plan para abastecer de agua

potable a la ciudad de Deal. Otro grupo, esta vez más ingenioso que

filantrópico, propuso fabricar tablas de pino con aserrín. Y todos estos planes

encontraron apoyo. Se oyó el grito: «¡Dennos algo para comprar!», y la

respuesta fue considerable.

Dos planes sobresalen especialmente por la grandeza de su simplicidad.

Cuanto más se vive, más claramente se demuestra que las viejas y sencillas

artimañas nunca fallan. Si se quiere practicar esa amable forma de robo

conocida como el truco de la confianza, asegúrese de practicarla en su forma

más primitiva. Un anciano llamado Le Brun conocía el oficio. Había recibido una

educación adecuada, pues de niño había navegado con Sir Henry Morgan cuando

Morgan devastó Panamá. Había estado con Patterson en Darién. Él mismo había

tenido un corsario en la época en que «corsario» era un nombre corsario para un

pirata, pero[Pág. 59] Al igual que los hombres de su clase, había vivido

como un gallo de pelea cuando tenía dinero, y en su vejez fue pobre. La fama de

la abogacía en París lo atrajo al otro lado del Canal. La fama de la Compañía

de los Mares del Sur y los acontecimientos en Change Alley lo hicieron regresar

de inmediato. Estaba, por así decirlo, en su propio país. Emprendió un proyecto

maravilloso. Solo se necesitaban cinco libras para cosechar todos sus

beneficios. Tenía una oficina en Change Alley. Se llamaba simple, amplia y

comprensivamente: «Oficina de Seguros y Rentas Vitalicias para Todos».

«Cualquiera», anunció el Sr. Le Brun, «que le pagara cinco libras tenía la

garantía de recibir una renta vitalicia de cien libras anuales, ¡tan pronto

como se hubiera suscrito un número suficiente!». Un gran número de suscritos,

pero no un número suficiente. El número tenía que ser muchísimo mayor para que

el Sr. Le Brun pudiera poner en marcha su maravilloso plan.

Un caballero cuyo nombre (¡ay!) se desconoce ideó un plan aún más

sencillo. Propuso una empresa para llevar a cabo una empresa de gran beneficio,

«pero que nadie supiera de qué se trataba». El capital de[Pág. 60] Esta

singular empresa iba a ser una simple picadura de pulga: medio millón de libras

en cinco mil acciones de 100 libras. Pero —y aquí el benefactor anónimo

demostró su discreción— solo había que depositar 2 libras por acción y, por el

mero hecho de ese depósito, se obtenían 100 libras anuales por cada acción.

Esta digna persona abrió su oficina por la mañana. Para cuando cesaron los

negocios en Change Alley y las damas y caballeros se retiraron a las velas

encendidas del West End, había conseguido depósitos por valor de 2000 libras. A

la mañana siguiente, la oficina cerró y nunca volvió a abrirse. Estos planes

eran iridiscentes como la efímera mosca, y tenían una vida igual de larga.

Brillaban y centelleaban a la luz del sol durante un día, y a la mañana

siguiente ya no.

Después de que las acciones de la Compañía de los Mares del Sur subieran

al 800 por ciento, muchas personas prudentes comenzaron a darse cuenta de su

fortuna, y las acciones, en consecuencia, cayeron. Los directores pidieron más

dinero, lo consiguieron, y en agosto las acciones habían subido nada menos que

al mil por ciento. Pero el fin estaba cerca, y en el mes de septiembre[Pág.

61] La burbuja estalló. Un miembro del Parlamento escribió ese día al Lord

Canciller Middleton: «La consternación es indescriptible, la rabia

indescriptible y la situación, en general, tan desesperada que no veo ni

siquiera un plan o esquema para evitar el golpe, así que no puedo pretender

adivinar qué se hará a continuación». El Banco de Inglaterra hizo un esfuerzo.

Solicitó una suscripción de tres millones de libras para restablecer el

crédito, pero no la consiguió. Las acciones de los Mares del Sur cayeron a 135,

y los banqueros y orfebres que habían prestado dinero con Bonos de los Mares

del Sur se vieron obligados a huir del país. El Parlamento fue convocado a

sesión, y Jorge I regresó a toda prisa de Hannover. Se abrió una investigación

sobre la gestión de la Compañía y se descubrió una serie de fraudes en los que

miembros del Gobierno estaban vergonzosamente involucrados. El Sr. Secretario

Craggs y el Sr. Aislabie, Ministro de Hacienda, se hundieron estrepitosamente.

En aquellos tiempos, la gente no exigía a los ministros de la Corona el mismo

alto nivel de decoro que se exige hoy. Pero el escándalo en este...[Pág. 62] El

caso era demasiado grave para ser atenuado. Aislabie fue a prisión, y se

encendieron hogueras en las calles de Londres el día que fue enviado allí. El

Sr. Secretario Craggs sin duda habría seguido el mismo camino, pero su hijo,

por cuyo bien, según se decía, había amasado un millón y medio gracias a la

Burbuja, murió repentinamente, y el padre sufrió una apoplejía. Se demostró que

la condesa Von Platen, junto con sus dos sobrinas, recibió acciones ficticias

por valor de 20.000 libras esterlinas como incentivo para que usara su

influencia para impulsar el proyecto de ley en el Parlamento. Había razones por

las que no se podía tomar acción contra ella. Los curiosos pueden recurrir a la

maravillosa representación de Thackeray de la Corte de Hannover en "Los Cuatro

Jorges", donde se verán recompensados con una de las historias más

sorprendentes y dramáticas que la historia haya contado jamás.

En medio de estos tiempos, desfavorables para las propuestas comerciales

sólidas, si alguna vez lo fueron, nació la Royal Exchange Assurance

Corporation. El Sr. Case Billingsley, del bufete Bradley and Billingsley,

abogados y miembro de la Mercers' Company, propuso un plan para la industria

marítima.[Pág. 63] seguros, y le dio el nombre de "Oficina de Seguros

Públicos". Abrió una lista en el Mercers' Hall el 12 de agosto de 1717 y

solicitó una suscripción de 1.250.000 libras, de las cuales 100.000 debían ser

pagadas. La lista se cerró en enero del año siguiente. Pero durante los meses

en que la lista estuvo abierta, el proponente de un plan rival, Sir John

Williams, se fusionó con él. Cerrada la lista, Case Billingsley solicitó al

Fiscal General una Carta Orgánica. La Carta fue rechazada, aunque en este caso

Sir Robert Walpole la apoyó; Billingsley contaba además con el apoyo de Lord

Onslow, miembro del Gobierno, y de Lord Chetwynd, quien estaba interesado en un

plan similar. Mucha gente no miró más allá de la punta de sus narices. Lady

Cowper, la esposa del Lord Canciller Cowper, escribió con franqueza sobre las

propuestas de Onslow y Chetwynd como "burbujas" y afirmó que estaban

en el mismo plano que la South Sea Company: fraudes al público, nada más y nada

menos.

Sin embargo, Billingsley y sus directores no se rindieron ante la

negativa.[Pág. 64] Rebuscó y compró a precio de oro una antigua Carta de

la época de la reina Isabel, que no tenía nada que ver con seguros. Se trataba

de una Carta de las Minas Reales, Mineral y Battery Works, que en sí misma

constituía una fusión que se remontaba a tres años atrás. Bajo esta Carta, con

su curioso escudo de armas de un minero trabajando a la luz de una vela y

extrayendo de la tierra una auténtica aguanieve de gotas doradas, se creó la

Billingsley Assurance Company para ejercer el seguro marítimo. Desde el

principio, es evidente que la compañía fue un negocio rentable, pues declaró, y

hasta donde sabemos, pagó, un dividendo en 1719.

Sin embargo, no prosiguió sus asuntos sin oposición. Se presentaron

demandas contra la Compañía por parte de suscriptores privados que preveían la

ruina, alegando que realizaba negocios que la Carta no le permitía realizar. Es

imposible predecir qué habría sucedido con esta Compañía si alguna mente

ingeniosa entre sus directores no hubiera reconocido, o si alguno de los

ministros de Su Majestad no hubiera insinuado, que la Lista Civil del Rey Jorge

estaba escasa de...[Pág. 65] Seiscientas mil libras. Las dos compañías de

seguros —la fundada por Lord Chetwynd y ahora conocida como la «London

Assurance Corporation» y la «Royal Exchange Assurance Corporation», bajo la

tutela de Lord Onslow— propusieron subsanar esta deficiencia a cambio de sus

Cartas Legislativas. En consecuencia, el 4 de mayo de 1720, el rey Jorge

recomendó a sus fieles Comunes que accedieran a las solicitudes de estas

corporaciones, y el proyecto de ley que les concedía sus Cartas Legislativas

recibió la sanción real el 10 de junio. Fue tras la concesión de las Cartas

Legislativas que la Royal Exchange Assurance Corporation adoptó el nombre que

ha conservado desde entonces. Billingsley era, como ya hemos dicho, miembro de

la Mercers' Company. Había establecido las oficinas de la corporación en la

Royal Exchange, y ningún nombre podría haber sido más adecuado.

Pero cabe señalar que este fue el año en que la burbuja de los Mares del

Sur se hinchó y estalló. La Royal Exchange Assurance Corporation incumplió las

condiciones de su Carta casi tan pronto como la recibió. La Corporación

fue...[Pág. 66] Organizada sobre una base financiera sólida, pues en 1720,

tenía un superávit de unas 14.000 libras esterlinas, una vez saldadas todas sus

obligaciones. Sin embargo, poseía acciones de la Compañía de los Mares del Sur,

y cuando esta se desmoronó y todo el crédito se tambaleó hasta sus cimientos,

la Royal Exchange Assurance Corporation atravesó una época difícil. Declaró un

dividendo, pero no pudo pagarlo, y para septiembre de ese año le faltaban dos

plazos de 50.000 libras esterlinas cada uno, que debía a la Lista Civil. Sin

embargo, una ley posterior del Parlamento liberó a la Royal Exchange Assurance

Corporation y a la London Assurance Corporation de sus obligaciones en este

sentido, tras haber pagado entre ambas alrededor de un cuarto de millón. La

historia posterior de la Royal Exchange Assurance ha sido de negocios sólidos y

consecuente prosperidad. Comenzó con el seguro marítimo y en 1721 añadió el de

vida e incendios.

[Pág. 67]

CAPÍTULO V.

SOBRE LA GARANTÍA.

TLa historia de los seguros no es un tema efusivo. Está tan repleta de

detalles de antiguas ordenanzas, tablas de mortalidad y muestras de marcas de

fuego, que basta para que el lector común se marche a la siguiente parroquia.

Los historiadores suelen empezar con los fenicios. Y son sabios. Todo el mundo

ha oído hablar de los fenicios y de que fueron los primeros comerciantes

conocidos en visitar Gran Bretaña desde el extranjero. Se puede afirmar con

seguridad que los fenicios practicaban seguros marítimos; y, por otro lado, se

puede negar con la misma seguridad que supieran algo sobre seguros, pues nadie

puede contradecirte. No hay ninguna prueba.

Esto, sin embargo, es cierto. El seguro marítimo fue la primera forma de

seguro.[Pág. 68] Practicado entre los hombres; e, inevitablemente, la

primera forma. Pues el riesgo era evidente y, sobre todo, podía estimarse con

precisión. Se conocía el valor del barco y de su carga, y se podía calcular con

precisión los peligros que probablemente se encontrarían durante el viaje.

Probablemente, el primer edicto relativo a esta práctica se emitió durante el

emperador Justiniano, en el año 533. Limitó el tipo de interés legal al seis

por ciento en todos los casos, excepto en el del «Fœnus Nauticum»; y el «Fœnus

Nauticum» fue la primera forma de seguro marítimo que conocemos con el nombre

de «a la gruesa». En este caso, se permitía cobrar un interés del doce por ciento.

Tras Justiniano, sin embargo, llegó la Edad Media, que aniquiló el

edicto de Justiniano y cualquier acuerdo similar que se encontrara en cualquier

lugar gobernado por la Iglesia. El interés sobre la inversión de capital se

consideraba usura y una ofensa a Dios, que debía ser corregida con quemas y

azotes, y las demás penas delicadas.[Pág. 69] Persuasiones de aquellos

días. No sabemos con certeza cuándo se restableció el seguro marítimo, pero

podemos estar bastante seguros de que su resurgimiento se debió a la política

visionaria de la Liga Hanseática, que había convertido a sus comerciantes en

los grandes transportistas marítimos de las naciones del norte. La Liga publicó

varios códigos marítimos durante el siglo XIII y los consolidó a principios del

XIV en un pronunciamiento autorizado conocido como "Las Leyes de

Wisby". Wisby era una ciudad al oeste de la isla de Gothland, en el

Báltico, y en aquel entonces una de las ciudades más prósperas y esenciales del

norte. Estas Leyes de Wisby mencionan por primera vez el término "a la

gruesa", pero de tal manera que deja claro que la gruesa se practicaba

desde hacía mucho tiempo. La gruesa era una apuesta. El asegurador apostaba al

armador a que su barco con su carga llegaría sano y salvo a su puerto de destino.

La gran diferencia entre la apuesta a la gruesa y una apuesta común, y entre la

apuesta a la gruesa y una forma moderna de seguro, era ésta: el asegurador

pagaba el dinero inmediatamente y, si ganaba, es decir, si un barco llegaba

sano y salvo, recibía[Pág. 70] Le devolvieron el dinero con la prima

acordada. En una palabra, el armador asumió el riesgo.

Esta forma primitiva de seguro se desarrolló rápidamente. Se convirtió

en el seguro tal como lo entendemos hoy. Así, en el "Chronyk Van

Vlaenden", una historia antigua, se escribe:

A petición de los habitantes de Brujas, el Conde de Flandes autorizó en

1310 el establecimiento en esta ciudad de una Cámara de Seguros, mediante la

cual los comerciantes podían asegurar sus mercancías, expuestas a los riesgos

del mar o de cualquier otro lugar, pagando un porcentaje estipulado. Sin

embargo, para que un establecimiento tan útil para el comercio no se disolviera

tan pronto como se formara, ordenó la promulgación de varias leyes y

reglamentos que tanto los aseguradores como los asegurados estaban obligados a

observar.

En aquella época, Brujas era la capital del comercio del Norte. Era el

gran almacén, el principal mercado y el principal puerto marítimo de aquella

extensa Liga.[Pág. 71] No era raro que ciento cincuenta barcos de gran

tamaño entraran con una sola marea en Sluys, el puerto exterior de Brujas.

Sin embargo, las primeras ordenanzas definitivas sobre seguros marítimos

provinieron de una parte muy distinta del mundo. Los magistrados de Barcelona,

al menos en cuatro ocasiones distintas durante el siglo XV, formularon normas

destinadas a evitar el sobreseguro de buques innavegables, un escándalo y un

peligro crecientes en aquellos tiempos. El comercio barcelonés se realizaba

principalmente con los puertos de Italia; y el Gran Consejo de Venecia, antes

de que terminara el siglo, siguió los pasos de Barcelona. El Decreto veneciano

comienza declarando que, debido a la naturaleza perversa de la humanidad, la

gente suele pelearse por cuestiones de dinero, y procede a

abordar peligros tan modernos como el que surge de llevar una carga excesiva en

cubierta. Las ordenanzas emitidas en Venecia seguramente llegarían a

Inglaterra, pues los italianos, o lombardos, como se les llamaba, ya se habían

consolidado en Inglaterra.[Pág. 72] y, de hecho, estaban llevando la

guerra comercial al mismo campamento de Stillyard.

El ataque del emperador alemán al Papa en la primera mitad del siglo

XIII y la influencia de las Cruzadas, que trajeron a Inglaterra, en flotas

italianas, especias, alfombras, sedas y otros artículos de lujo de Oriente,

fueron las principales causas de la invasión italiana. Con la expulsión de los

judíos por Eduardo I, su posición se fortaleció considerablemente, pues, a su

vez, se convirtieron en usureros. Encontramos al alcalde, por orden del rey,

reservándoles un distrito de Londres para residir —el distrito ahora conocido

como Lombard Street— y tan poderosos se volvieron que, aunque su impopularidad

los convirtió en objeto de continuos ataques del pueblo y de continuas

peticiones de expulsión a sucesivos reyes, solo fueron desalojados finalmente

por sus propios temores por su seguridad personal.

Así, mucho antes de que el Gobierno de Inglaterra emitiera cualquier

decreto sobre seguros marítimos, la práctica de los seguros era común y regular

en el país. La primera Ley Británica de Seguros Marítimos...[Pág. 73] La

Ley de Seguros Marítimos data de 1601 y establece en su Preámbulo que el Seguro

Marítimo ha sido, desde tiempos inmemoriales, una costumbre entre los

comerciantes, tanto de este reino como de naciones extranjeras. De hecho,

menciona una Oficina de Seguros en la Ciudad de Londres, donde se compilaba un

registro de pólizas de seguro marítimo. Esta Ley de la Reina Isabel estableció

una comisión permanente para la audiencia de casos derivados de pólizas de

seguro marítimo. La Comisión se reuniría temporalmente bajo la presidencia del

Juez del Almirantazgo y el Registrador de Londres. Estaría compuesta por dos

miembros de Derecho Civil, dos abogados comunes y ocho comerciantes serios y

discretos, y celebraría sus sesiones una vez por semana.

Sin embargo, la Ley no fue bien recibida por los comerciantes de la City

de Londres, principalmente, sin duda, porque permitía apelaciones ante el

Tribunal de Cancillería, que, dada la lentitud de sus procedimientos, no

parecía en aquellos tiempos ir a la zaga del Tribunal de Cancillería, como

Dickens lo descubrió en la época de «Jarndyce contra Jarndyce». En

consecuencia, la Ley cayó, después de una generación, en desuso. Pero la

práctica de la garantía[Pág. 74] aumentó de forma constante y, con la

llegada de Lloyds y la concesión de las Cartas a las dos grandes corporaciones

(la Royal Exchange Assurance y la London Assurance), se fue colocando

gradualmente sobre una base jurídica y científica.

En el orden histórico, el seguro de vida siguió al marítimo, y el seguro

contra incendios al de vida. A primera vista, para cualquiera que se forme en

la mente una imagen vívida de las apiñadas casas de madera, la mezcla de techos

de paja que conformaban una ciudad medieval, el orden puede parecer extraño.

Uno podría imaginar que el peligro de incendio y la necesidad de protegerse

contra sus terrores generalizados estarían siempre presentes. Pero es necesario

recordar que, así como antes del Gran Incendio, la Gran Plaga fue la causa de

la secuencia de hechos, así también, en la secuencia de pérdidas, mortalidad y

daños, el fuego siguió a la enfermedad. La casa medieval en un verano seco era

yesca como una chispa, pero en invierno o verano era un lugar de juncos sucios

con poco o ningún saneamiento. Los lectores de "Jóvenes Visitantes"

recordarán que la heroína puso algo[Pág. 75] Tenía una "arruga

roja" en las mejillas porque, según declaró, estaba pálida debido a los

desagües de la casa. La demanda de "arruga roja" debió de ser muy

alta en el Londres medieval. Existía una enfermedad llamada "enfermedad

del sudor", que se llevaba a los habitantes en pocas horas. La peste había

visitado la ciudad muchas veces antes del invierno de 1665, y la visitaría

después. Había una violencia en la vida cotidiana, como la que se puede

percibir tras el fin de cualquier gran guerra. La medicina estaba en sus

inicios. Si tu hijo tenía escarlatina, lo envolvías en un paño escarlata; si

tenías la piedra, era casi seguro que tu médico te preparara un emplasto

repugnante, cuyos ingredientes principales eran grillos y escarabajos sin

cabeza, y te frotara con él; mientras que al clero, en cuyas manos recaía gran

parte de la responsabilidad de curar a los enfermos, el Papa le prohibía

derramar sangre bajo ninguna circunstancia. Donde el Gran Incendio apenas mató

a un centenar, la peste se llevó a miles. Era natural, por tanto, que los

hombres se preocuparan por compensar la pérdida de vidas, antes de llegar a

la[Pág. 76] La idea de las compensaciones por daños causados por

incendios. De hecho, los antiguos gremios sajones alcanzaron los rudimentos del

seguro de vida en sus disposiciones para el pago de funerales y la manutención

de las personas dependientes que se encontraban en apuros tras el fallecimiento

de un miembro del gremio.

El seguro de vida, sin duda, se habría convertido desde hace mucho

tiempo en una realidad tan arraigada como el seguro de barcos, de no ser por

una diferencia fatal. Se conocía el valor del barco; se sabía el precio que

alcanzaría su carga en el mercado; se estaba en terreno firme. Pero en cuanto a

la vida, no se tenía nada en qué basarse. No existían cifras para calcular las

probabilidades de su duración. El seguro de vida era una mera apuesta, e

incluso en tiempos de Carlos II, se podía adquirir una renta vitalicia del

gobierno por noventa y nueve años con un pago en efectivo equivalente a quince

años y medio de renta vitalicia.

Las Cartas Provinciales de Pascal llamaron la atención en primer lugar

sobre la doctrina de las probabilidades, y John de Witt, un holandés, la aplicó

al tema de la vida.[Pág. 77] Anualidades. Presentó un informe a su

gobierno, en el que utilizó por primera vez cálculos matemáticos para

considerar las probabilidades de vida. Su informe no tuvo un efecto inmediato.

Pero había sembrado la semilla, y Leibniz, quien dedicó mucho tiempo a la

investigación de la teoría de las probabilidades —«c'est pour perfectner l'art

des arts, l'art de penser», explicó—, salvó el ensayo del olvido.

Pero aún no había datos en los que basarse. Era cuestión de suerte en la

mesa de juego. ¿Cuántas veces aparecerían el número 17 o el 26 en la ruleta en

una noche dada, si ninguno de los dos había aparecido, digamos, durante una

semana antes? ¿Qué probabilidades hay de que "Trente et un et après"

aparezca en la mesa de "Trente et quarante" diez veces en una noche?

Fue con la vaga guía de preguntas como estas que se organizaron los primeros

seguros de vida. Si el otorgante de la anualidad era generoso, eso contribuía a

una solución, pero era poco común. Si el propio rentista era ignorante, también

contribuía, y esto era más común.[Pág. 78] Hasta hace muy poco, el valor

de una vida se calculaba a partir de siete años de compra.

Sin embargo, la Gran Peste, que sembró tanta desolación, contribuyó en

cierta medida a este objetivo. Tal fue el terror que inspiró, tan abrumador el

temor a su regreso, que lo que hoy llamaríamos la moral de la

raza se tambaleó. La gente de aquellos tiempos era tan imprecisa en sus

cálculos numéricos como en su ortografía, y los rumores exageraban las muertes

de miles, considerándolas millones. Por lo tanto, para tranquilizar a la

opinión pública tras la Gran Peste, las distintas parroquias emitieron Facturas

de Mortalidad por orden del Gobierno. Hasta finales del siglo XVII, la

aparición de estas Facturas fue esporádica. Pero, a principios del siglo XVIII,

tan útiles habían resultado, se convirtieron en un elemento habitual de la vida